一波七连阳给了顺丰控股股份有限公司(下称顺丰控股,002352.SZ)的股价以喘息机会,但这无法掩盖国内民营快递一哥的“落魄”。

一组数据可将这家曾经站上深市市值第一企业的“落魄”描绘出来——截至2月18日,顺丰控股总市值为1566亿元,近一年内跌去500多亿,较上市初期的峰值则缩水逾1500亿;2019年1月,正当同业对手“通达系”掀起股价反弹潮时,顺丰控股却在当月跌逾8%,盘中股价一度跌破30元。

与此同时,机构们也在通过调低目标价,重估顺丰控股的估值。Wind数据显示,顺丰控股过去半年的一致目标价由59.85元,降至最新的50.67元。而近期,花旗集团将中通快递(ZTO.N)和申通快递(002468.SZ)列于中国快递类股首选行列之时,顺丰控股却成为该机构的首选卖出股。

不过,估值重估之后,顺丰控股之于新旧业务的“焦虑”并未褪去。

市场份额增长“停滞”

在行业和投资者看来,顺丰控股是国内最有希望成为国际物流巨头的潜力企业。

2018年,顺丰控股也在产业布局上持续突破:一季度,本受关注的“顺丰机场”正式获批;重货、国际、冷链和供应链业务获持续加码,产业链不断完善。从战略规划上看,顺丰控股俨然具备成为国际性物流巨头的基因。

但火热布局时,顺丰控股这项核心数据却不占优势——它去年的市场份额几乎“停滞”。

业务量是快递企业一项重要的经营指标。在快递收入占据该公司80%以上营收的背景下,业务规模无疑是左右着顺丰控股整体经营。

经测算,顺丰控股2018年的业务量累计约38.69亿票,同比增速约26.7%,这一增速与同期整个快递行业的业务量增速几乎持平。国家邮政局的统计数据显示,2018年全年,快递服务行业的全部业务量为507.1亿件,同比增长约26.6%。

业务量增速与行业相当,意味着顺丰控股去年在快递市场份额未获突破。经计算,该公司去年的市占率为7.63%,较2017年略增了0.01个百分点。在2017年市场份额下滑的情况下,顺丰控股近两年来在快递市场的市占率表现可谓不尽如人意。

市场份额难获提振,表明顺丰控股在业务规模上已经没有优势。对于“东墙”的缺失,顺丰控股也只能依靠自己的品牌溢价,在价格上做文章,以维持营收上的增速。但即便具备较强的议价能力,顺丰控股提价策略的效用也开始弱化。

一组数据的对比可以看出顺丰控股的单票收入与业务量存在着较强的负相关性。

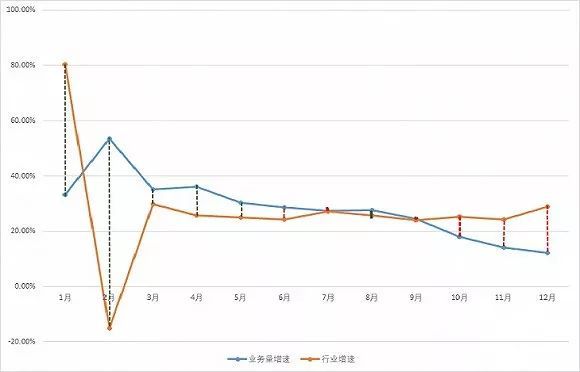

顺丰控股基本遵循着单票收入提升、月度市占率就下滑的规律。数据来源:公司公告(红色虚线表示当月单票收入同比上升,绿色反之)

顺丰控股手握着远超“通达系”的快递单价,去年,该公司的单票收入为23.18元/票,同比增长3.5%。但月度业务量增速和单票收入增速显示,过去一年,顺丰控股基本遵循着单票收入提升、月度市占率就下滑的规律。

具体来看,去年12个月,顺丰控股月度单票收入同比增长和下降的月份数量各占一半。这其中,在单票收入同比下滑的月份,顺丰控股几乎都实现了高于行业的业务量增速。而一旦单票收入提高,顺丰控股当月业务量的增速就会基本落后或持平于行业。

这一现象在去年第四季度的反映最为明显。快递行业具有较强的季节性特征,尤其是第四季度,历来是国内各大快递企业必争之时。

2018年第四季度,顺丰控股各月度的单票收入均有所增长,可同时,其月度业务量增速大幅落后于行业水平。

不过,以价换量,的确给顺丰控股带来了营收上的提升:2018年,该公司速运物流业务累计营收为896.77亿元,同比增速约27%,高于行业水平。但一直高居不下的营业成本,却又抵消提价给营收所带来的积极作用。

2018年前三季度,顺丰控股营业成本为533.36亿元,同比增长34.7%,超过同期的营收增速。受此影响,该公司当期净利润出现下滑,即便是扣除非经常性损益后,顺丰控股的净利润增速也放缓至个位数。

(图片来源顺丰官网)

新旧业务产生诸多“烦恼”

虽然,近两年快递业务市场份额陷入增长停滞,但顺丰控股自2016年着手借壳上市时,便给资本市场带来了快递行业新的炒作概念——“综合物流服务商”。

且相较于同期借壳的“两通一达”(指圆通速递、申通快递、韵达股份),尽管四家公司全都明确了“综合物流服务商”的定位,可仅有顺丰控股在业务实践中最具其形——上市后的首份年报显示,顺丰控股2016年就已经在搭建重货、冷链、同城配、国际这四类新业务,以区别于时效和经济产品这两类传统业务,谋求新的盈利增长点。

这些新业务也已产生了营收,让资本市场看到了顺丰控股实现综合性物流服务商这一目标的更大可能性,并由此在该公司上市初期就给予了其极高的估值。

顺丰控股卖力布局新业务的背后,是快递和物流市场容量的巨大差距。

2018年,全国快递服务行业整体收入首次突破6000亿大关,达到6038.4亿元。但物流市场却数十倍于前者——2018年,全国物流总费用或超过13万亿元。

十几万亿的物流市场,给了包括顺丰控股在内的民营快递企业业务拓展的方向。而这些拓展方向,反馈到资本市场,便是“故事”、“概念”,是投资者极佳的炒作素材。

然而,随着顺丰控股对新业务架构的搭建进入尾声,“资本故事”的炒作已经失去新鲜感。于是,二级市场的投资者对顺丰控股新业务由未来预期的炒作回归到现实成果的判断。

但现实情况是,顺丰控股的新业务引发了一些“烦恼”。

首先,新业务要实现规模化效应,需要顺丰控股花上大量时间“陪跑”。

目前,顺丰控股诸项新业务中,表现最为突出的是重货快运业务和冷运业务。2018年上半年,这项两业务分别实现营业收入34.51亿元、15.28亿元,合计占公司整体营业收入比重为11.72%。

获得上述营收成果所付出的成本是,顺丰控股为这两项业务花费了较长的时间:从2015年正式推出重货业务到2019年1月份实现产品线齐全建设,顺丰控股耗时三年多时间;冷运业务从2014年11月正式成立到2018年联手夏晖,顺丰控股也等待了三年多时间。

可即便三年时间过去了,上述两项新业务距离规模化效应还有一定差距。且由于前期的过多投入,新业务短期内尚未具备成熟的盈利能力,并会拖累顺丰控股的毛利率。因此则会出现,顺丰控股短期内新业务营收占比上升,但公司整体毛利率下滑的现象。

其次,实现新业务规模化,意味着后续投入力度不能减弱,这将给顺丰控股的财务体系施压。

由于采用直营模式,顺丰控股相较于“通达系”而言,其重资产运营的特征更为突出。而后续资金投入力度加大后,顺丰控股现金流的压力将会增加。

2018年三季度的财务数据显示,顺丰控股期末货币资金为104.86亿元,较2017年末减少了近70亿元。同期,该公司的短期借款已上升到66.17亿元,并且应付债券有57.44亿元。这些债务也将考验着顺丰控股未来的流动性。

与此同时,成本一直居高难下的顺丰控股,大举扩张势必还会继续推高其成本。这预示着,未来的顺丰控股势必要“负重前行”。

还需注意的是,除了来自新业务的“焦虑”外,该公司传统业务也传递出营收增速放缓的信号。

2018年前三季度的财报显示,顺丰控股三季度的营收同比增速下滑。析其原因,则是传统业务中的时效产品受宏观经济等影响,增速放缓。这一点,顺丰控股在去年10月份的调研会议中予以承认,“时效产品三季度增速确实比半年度有所下降”,并“期待四季度旺季来临对时效产品的拉动作用”。

然而,顺丰控股的期望落空。2018年10月至12月的经营简报显示出,顺丰控股四季度速运物流业务营收为252.15亿元,同比增长19.64%。2017年同期,这一增速为24.93%。

而正是在第四季度,顺丰控股各月份的业务量增速均显著落后于行业,其市场份额流失较重。

(图片来源顺丰官网)

一场停不下的“豪赌”

传统业务市场份额不占优势,新业务规模效应的又无法通过内生增长来快速实现。顺丰控股选择押注未来,以大肆并购扩张,来实现新业务的成熟。

2018年,顺丰控股抛出了自上市以来最大的对外投资力度,围绕其战略布局进行一场“豪赌”。

现金流量表显示,顺丰控股2018年一季度以来的“投资活动产生的现金流量净额”呈现流出放大之势。根据各期财报,截至2018年三季度末,该数据为净流出135.64亿元,创下新高。这其中,“构建固定资产、无形资产和其他长期资产支付的现金”不断走高,是致使“投资活动产生的现金流量净额”流出的一项重要原因。

截至2018年三季度末,顺丰控股的“构建固定资产、无形资产和其他长期资产支付的现金”为77.53亿元。这一数据对应着去年前三季度,顺丰控股实施的一系列收购和投资:2018年3月,顺丰控股17亿元拿下新邦物流大部分股权,加码重货快运;2018年4月份,顺丰控股以1亿美元领投美国物流服务平台Flexport,加码国际业务;2018年8月,顺丰控股“联姻”美国夏晖,加码冷链业务。

最大的一笔收购发生在第四季度——2018年10月,顺丰控股宣布拟以55亿元现金收购DHL在中国的供应链管理业务,实现对供应链管理服务的重大拓展。

2019年2月18日晚间,顺丰控股发布公告称对DHL中国供应链管理业务的收购正式完成交割。

而在大肆扩张过程中,顺丰控股付出了不惜举债的代价。

根据财报,顺丰控股2018年前三季度取得的借款现金高达123.96亿元,是2017年全年的2.26倍。也因此,顺丰控股当期的债务压力有所上升,期末负债率为46.77%,较2017年末增加了3.54个百分点。

不过,顺丰控股并不打算“收敛”。

2019年1月初,顺丰控股发布公告,拟通过下属子公司在境内外发行不超过等值人民币160亿元(含160亿元)债务融资产品。这笔融资将用于补充营运资金、偿还银行贷款,即表明该公司仍在为这场未来的“豪赌”,添加资金筹码。

(双壹精编,来源界面—原文标题:《快递一哥的焦虑》)

保存图片,微信识别进入小程序

(文章为双壹原创,转载请注明出处)

双壹咨询首席咨询顾问龚福照先生微信:leiguang632

快递物流供应链业务咨询微信:MsDianeDai,或致电 186-1848-2813, 010-5847-2996