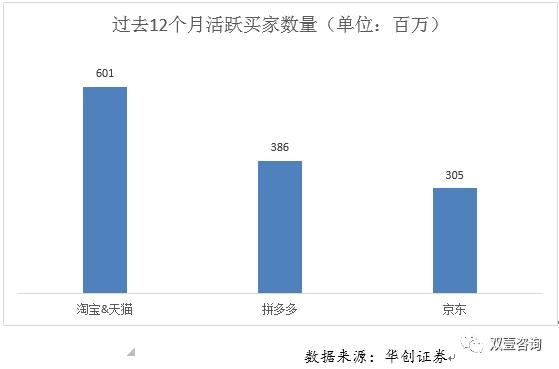

2018年之前,国内电商行业呈现阿里、京东双寡头竞争格局。随着拼多多的快速崛起这种格局正在快速被打破。根据华创证券2018Q4的统计数据来看,拼多多在过去12个月活跃买家用户数量为3.86亿的,京东的活跃用户买家数量为3.05亿,在过去12个月活跃买家数量上,拼多多已经完成了对京东的超越,且差距正在逐渐拉大。

双壹认为:电商与快递的发展是相辅相成的,电商的发展造就了快递的繁荣,同时快递的发展支撑了电商的发展。阿里和京东由于成立时间较早,早已经建立了完善的物流体系,而后起之秀拼多多,在此方面相对薄弱。

对于阿里来说,目前通达系快递的主要业务来源依然是阿里系旗下的淘宝和天猫两大电商平台。双壹认为,阿里为了达成了快递企业的深度合作和有效管控寄递服务,采取菜鸟指数监管,推出菜鸟面单服务,并加大对一线快递企业的投资力度。截止目前,阿里投资了中通、圆通、申通和百世,占据国内快递寄递服务的半壁江山。根据2018年Q3数据,上述已投资企业的快递寄递市场占有率为50.6%。

作为另一电商巨头的京东旗下有京东物流,经过持续多年的投入建设,京东物流也获得较大发展。公开资料显示,截止2018年末,京东物流在全国范围内拥有550个仓库,仓库总面积1200万平米。京东物流通过前置仓和大数据的综合应用,提前在前置仓存储一定数量的货物,为终端消费者提供非常高效、快捷的购物体验。从近期京东物流披露的2018年财报可以看出,以开放物流业务为代表的物流及其他服务收入同比大幅增长142% ,以优质的服务获取了良好的成长。

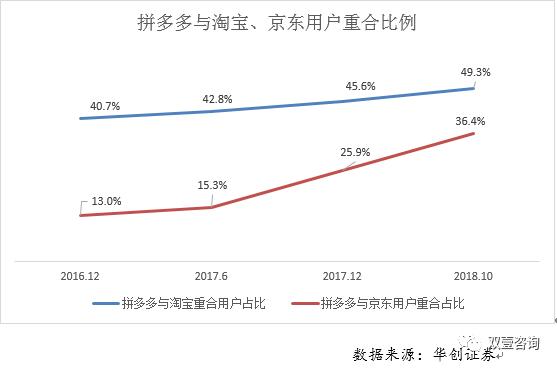

反观电商另一巨头的拼多多,和快递寄递服务供应商合作较为松散,仅停留在业务合作层面,平台产生的包裹全部通过第三方快递公司寄递。主要的寄递服务由通达系快递企业提供,也就是阿里投资的快递企业为拼多多提供快递寄递服务。从淘宝和京东与拼多多的用户重合占比情况来看,显然拼多多和淘宝的用户重合比例更高,两者竞争关系更为激烈,由于拼多多的高速增长,未来对淘宝的威胁也更大。

用双壹创始人龚福照先生的话说:“君子不立危墙之下,为了保证平台物流快递业务的安全、稳定和高效快捷,拼多多有可能会借船出海,沿用阿里的投资策略,投资物流快递企业。”昨天国内快递行业的热点事件是阿里战略投资申通,形成战略双赢。在双壹的文章《阿里战略投资申通,意欲何为?》中写道,阿里战略投资申通,加大了拼多多在快递物流行业布局的难度。

在双壹看来,通达系快递企业除韵达外都和阿里形成了紧密的合作关系,减少了拼多多在一线快递企业中的选择标的,反而给了生存环境相当恶劣的二三线快递企业一线生机,拼多多为了未来快递寄递服务的保障,有可能投资入股二三线快递企业。

拼多多平台2018年产生的快递单111亿件量,日均快递量超过3000万件,现阶段,一线快递企业的包裹量在日均2000万件左右,按照拼多多的快速增长情况来看,未来完全有能力满足两到三家一线快递企业的业务需求。双壹认为:从投资角度看,目前二三线快递企业生存环境恶劣,估值相对较低,相对于拼多多自建快递物流体系,所需的投资金额也相对较小。随着阿里投资通达布局的完成,二三线快递品牌的价值反而得到增强,因为留给拼多多的选择已经不多。当前二三线快递企业的主要短板在于服务质量不高、网络的覆盖率不足、网络稳定性不足和中转场地、设备的投资不足上。如果随着拼多多的投资,二三线快递企业能补足上述短板,完全有机会实现两者的双赢。这给未来的快递格局增添了几分变数。

保存图片,微信识别进入小程序

(文章为双壹原创,转载请注明出处)

双壹咨询首席咨询顾问龚福照先生微信:leiguang632

快递物流供应链业务咨询微信:MsDianeDai,或致电 186-1848-2813, 010-5847-2996